Recentemente resolvi pesquisar o numero de pessoas endividadas no Brasil e acabei me assustando um pouco com a quantidade.

Se você está nessa situação ou não consegue organizar suas finanças pessoais saiba que não é o único, muita gente está na mesma situação que você ou até pior.

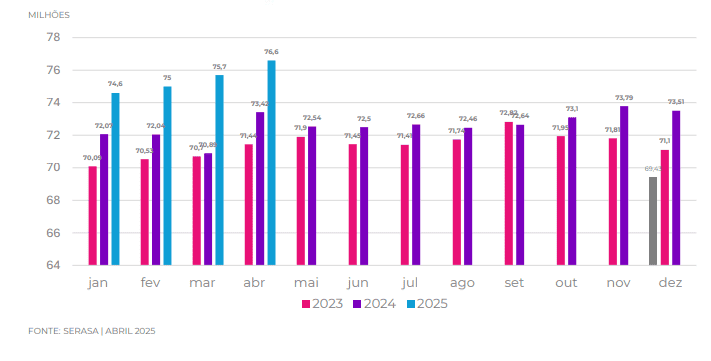

A principio, com os dados fornecidos pelo Serasa, estima-se que mais de 70 milhões de brasileiros estão endividados e alguns nem sabem disso.

Se você faz parte desse número não se preocupe, ao longo desse artigo vou te apresentar um método bem simples mas muito poderoso no quesito quitar dívidas e formar reservas financeiras, a regra 50-30-20.

Para que serve a regra 50-30-20?

Inicialmente, a regra 50-30-20 pode ser usada para quitar dívidas (no caso de você estar endividado), como também permite a criação de uma reserva de emergência, que evitará que você se endivide novamente.

Além disso, irá permitir a criação de uma reserva de valor que servirá para manter o valor do seu dinheiro, fazer aquela viagem ou até mesmo comprar um carro, você pode decidir isso depois.

Ao se basear nessa regra você vai conseguir compreender melhor por onde entra e por onde sai seu dinheiro.

Como funciona a regra 50-30-20?

Seu funcionamento é bem simples e fácil de ser praticado.

No inicio do mês (ou quando receber o seu pagamento) você deve somar o valor do lucro de todas as sua fontes de renda e dividir entre:

- Gastos essenciais (50%);

- Gastos menos importantes (30%);

- Investimentos (20%);

Importante: considere o valor liquido, ou seja, aquele que sobrou depois dos impostos (e desconto do INSS se houver).

Na pratica, vamos supor que você recebeu um salário mínimo que está por volta de R$1.518,00, com o desconto do INSS o valor deve ficar em torno de R$ 1.400,00, então divida da seguinte forma:

- R$ 700,00 para os gastos essenciais (50%);

- R$ 420,00 para os gastos menos importantes (30%);

- R$ 280,00 para Investimentos (20%);

Se você estiver endividado dedique os 20% inicialmente para quitar a dívida, só depois disso você deve criar a sua reserva de emergência.

Bem simples não?

O que colocar dentro dos 50-30-20?

50% – Gastos essenciais

Nessa categoria entrarão os gastos que você precisa para viver, é aquele tipo de gasto que sem ele sua vida seria um transtorno.

O que colocar aqui? Simples, a conta de luz, de água, o aluguel ou a parcela do financiamento, as compras no mercado e assim por diante.

importante: tome cuidado na hora de classificar seus gastos, é muito comum se confundir e acabar colocando gastos que não são essenciais na categoria dos 50%.

Se você tem dúvida do que colocar nessa categoria, se pergunte se não é possível viver sem esse gasto ou se a vida sem esse gasto se tornaria um transtorno.

Se sua resposta for sim, ele é um gasto essencial, caso contrario pode ser adicionado a categoria dos 30%.

A conta de luz e de água por exemplo, sem energia elétrica a vida seria um transtorno e sem água não daria pra viver.

Entendeu o que eu quis dizer? Adicione aos 50% seus gastos mais essenciais.

30% – Gastos menos importantes

Aqui irão ficar todos os gastos menos importantes para sua vida, são esses tipos de gastos que agregam valor a sua vida. Sem eles ainda seria possível viver sem problemas, mas qual seria a graça?

Alguns exemplos são: streaming (Netflix, Amazon Prime, HBO), jogos eletronicos, aquele rolezinho de final de semana, aquela cervejinha, as comprinhas da Shein, entre outros.

Esses gastos não são tão importantes quanto os essenciais mas possuem seu valor.

Dedique sempre 30% de seus lucros para a esses desejos, afinal de contas, somos seres humanos, precisamos aproveitar a vida.

Mas atenção, não estou dizendo que devem ser a sua prioridade, pelo contrário, estou dizendo que esses gastos possuem sua importância e podem tornar sua vida mais feliz, desde que gaste com consciência.

20% – Investimentos

Nessa categoria você deve focar na construção de sua reserva financeira para o longo prazo.

Passo 1. Quite suas dívidas

Como disse anteriormente, se você estiver endividado use esse 20% (ou até mais) para quitar a sua dívida. É importante quitar logo para evitar que ela aumente mais.

O rendimento que você vai ter ao investir é sempre menor comparado aos juros de uma dívida.

Por isso, quitar suas dividas será o primeiro passo a se fazer.

Já está com suas dívidas quitadas?

Passo 2. Construa sua reserva de emergência

O próximo passo será a criação da sua reserva de emergência, ela vai evitar que você acabe se endividando novamente.

Para isso, recomendo guardar de 6 meses de seus gastos mensais (ou pelo menos metade disso). O dinheiro deve estar guardado em um local de fácil acesso como a poupança e o CDB de resgate imediato.

Evite deixar o dinheiro guardado em baixo do colchão por que não é nem um pouco seguro.

Na prática, vamos supor que seu custo de vida está na faixa dos R$1.400,00 reais, sua reserva precisa ter 12 meses de seu custo de vida, ou seja, um total de R$ 8.400,00 ou pelo menos metade disso, R$ 4.200,00.

Assim, caso acabe perdendo o emprego você vai conseguir se manter por um período sem que acabe se endividando novamente. Isso também vale para quem é autônomo.

A princípio, você deve estar achando esse valor muito alto, mas não tenha pressa, em alguns meses você vai conseguir juntar esse dinheiro.

Várias coisas podem te ajudar nessa jornada, por exemplo, o 13º que pode alavancar sua reserva de emergência.

Passo 3. Comece a investir

Depois de construir sua reserva de emergência o próximo passo será a construção da sua reserva de valor, que por sua vez fará com que seu patrimônio aumente gradativamente com o passar dos anos.

Aqui você poderá investir em ações, fundos imobiliários (Fiis), ouro, dolar, Criptomoeda, em fim, são várias as possibilidades.

Você pode criar reservas de valor com objetivos diferentes, por exemplo, uma para fazer uma viagem para o exterior, outra para comprar um carro, outra para aposentadoria, são várias as possibilidades.

Em meu artigo O Que é Reserva de Valor e Por Que Você Precisa Dela explico melhor o que é uma reserva de valor e como construir uma. De uma olhada depois.

Dicas finais sobre a regra 50/30/20

1. Se pague primeiro

Existe uma variação da regra, na qual, os 20% vem antes dos 30% (assim 50/20/30), mas por que isso acontece? Qual está certa?

As duas formas estão certas, mas minha recomendação é a segunda opção por que você vai “se paga primeiro”

Você já ouviu falar na expressão “pague-se primeiro”? Eu conheci esse conceito pela primeira vez ao ler o livro Pai Rico, Pai Pobre, dos autores Robert Kiyosaki e Sharon Lechter.

No livro do Robert, ele batia muito na tecla de ‘se pagar primeiro’, ou seja, assim que você recebe, a primeira coisa é guardar uma parte pra você antes de gastar com qualquer outra coisa.

Eu não entendia muito bem o que ele queria dizer com esse termo, mas um tempo atrás comecei a refletir e percebi que se agente deixar para investir o que sobra no final do mês, muitas vezes não sobra nada.

Foi ai que a fala de Robert começou a fazer sentido, se já investi o dinheiro e pagar as contas no início do mês ou assim que receber seu pagamento , o que sobrar já está livre para gastar, assim, seus investimentos não serão prejudicados.

2. Adapte a regra a sua realidade

Te mostrei a regra 50-30-20 para que sirva de base para que possa mudar como você organiza suas finanças pessoais.

Você pode adaptar ela do jeito que achar melhor, lembrando de sempre investir em seu futuro. Por exemplo, se você ainda morar com os seus pais e não tem tantas contas a pagar, poderá investir mais.

Seu eu de agora pode estar passando por dificuldades, mas futuramente, seu eu do futuro estará te agradecendo por ter começado a investir cedo.

Principais perguntas sobre a regra 50/30/20

Os 50% são referentes a gastos extremamente necessários (como a conta de luz e de água, aluguel, supermercado), os 30% são para gastos menos importantes (como a assinatura da Netflix, jogos, lazer em geral) e os 20% são dedicados à investimentos.

Te ajudar de forma fácil e intuitiva a organizar suas finanças pessoais. É possível adapta-la para que se encaixe na sua realidade.

Por exemplo, para saber se um gasto entra na categoria dos 50% você deve se perguntar se sem esse gasto não seria possível viver ou se sem ele sua vida seria um verdadeiro transtorno, se sua resposta for sim, ele é um gasto extremamente essencial, caso contrario, entra na categoria dos 30% (gastos menos importantes).

Se você possui muitas dividas, use os 20% (e talvez até um pouco mais) para quitar sua dívida. Depois de estar com a dívida quitada, aí sim pode pensar em guardar dinheiro.

Será necessário listar todos os gastos essenciais para encontrar o vilão. Caso não consiga encontrar, busque outras formas de reduzir gastos, como por exemplo: pesquisar preços antes das compras no mercado e economizar luz, água e gás. Pequenas mudanças podem gerar um grande resultado.

A reserva de emergência vai evitar que você acabe se endividando novamente. Por exemplo, se você acabar perdendo o emprego, terá alguns meses para encontrar outro. Como tem um dinheiro guardado não vai precisar se desesperar tanto, assim, pode avaliar melhor as opções e conseguir um novo emprego melhor que o anterior.

Conclusão sobre a regra dos 50 30 20

Bom, como você viu até aqui, a regra 50-30-20 pode ser sua aliada, ela vai te ajudar a organizar suas finanças pessoais com facilidade.

Esse regra é apenas uma base para que você possa adaptar à sua realidade, fique à-vontade para modifica-la desde que se lembre de investir todo mês. Não esquece da dica que eu te passei, “se paga primeiro” antes de qualquer coisa.

Então, use como ponto de partida para começar o habito de investir. Pode ser difícil no começo, mas acredite, vale a pena o esforço.

Espero ter te ajudado. Ficou com alguma dúvida? Manda nos comentários!

Tchau e até a próxima :D.